Los préstamos de consolidación de deudas ofrecen una solución efectiva para combinar múltiples deudas en un solo pago mensual. Cuando una persona se enfrenta a varias tarjetas de crédito y préstamos con diferentes tasas de interés, consolidar deudas puede simplificar significativamente su situación financiera. Por ejemplo, alguien con un total de $20,000 en tres tarjetas de crédito a una tasa promedio del 22.99% podría, al consolidar estas deudas a una tasa del 11%, reducir sus cargos por intereses de miles a aproximadamente $2,157.

La consolidación de deudas típicamente implica combinar varios saldos en uno solo, generalmente mediante un nuevo préstamo o tarjeta de crédito que ofrece condiciones más favorables. Las tasas de interés para préstamos personales pueden variar del 7% al 36%, mientras que las tarjetas de transferencia de saldo pueden ofrecer un 0% de APR introductorio durante 12 a 21 meses. Además, un préstamo de consolidación significa que solo tendrás que pagar a una empresa cada mes, simplificando tus finanzas. Esta guía práctica explorará todas las opciones disponibles para consolidar deudas en 2025, ayudándote a determinar si esta estrategia es adecuada para tu situación financiera actual.

¿Qué es un préstamo de consolidación de deudas?

Un préstamo de consolidación de deudas es una herramienta financiera que permite agrupar varias deudas existentes en una sola obligación financiera. Básicamente, consiste en obtener un nuevo préstamo para pagar todas las deudas pendientes, transformando múltiples pagos dispersos en una única cuota mensual. Por ejemplo, una persona con tres tarjetas de crédito con saldos de €477.11, €715.66 y €954.21 podría consolidarlas mediante un único préstamo de €2.146,97.

El proceso es bastante sencillo: primero se accede a un nuevo préstamo, luego se utiliza ese dinero para liquidar los créditos anteriores (comenzando por los de tasas más altas), y finalmente se continúa amortizando el nuevo préstamo hasta saldarlo. Los bancos, cooperativas de crédito y otros prestamistas suelen ofrecer estos productos específicamente para este propósito.

Cómo se diferencia de otras soluciones

La consolidación de deudas no debe confundirse con otras alternativas financieras similares:

- Refinanciamiento: Mientras que toda consolidación implica refinanciamiento, no todo refinanciamiento implica consolidación. No se puede consolidar una sola deuda porque no hay otras deudas con las cuales combinarla.

- Repactación de deuda: Esta opción solo permite negociar plazos y valores de cuota con la misma institución donde se tiene la deuda.

- Reestructuración: A diferencia de la consolidación, la reestructuración generalmente implica negociar directamente con los acreedores actuales sin obtener un nuevo préstamo.

Es fundamental entender que la consolidación no elimina la deuda, simplemente la reestructura. La cantidad adeudada permanece, aunque bajo nuevas condiciones.

Cuándo tiene sentido consolidar deudas

La consolidación puede ser una estrategia adecuada en varias situaciones:

- Cuando se tienen múltiples deudas con diferentes tasas de interés, especialmente si son altas.

- Si se busca simplificar la gestión financiera reduciendo varios pagos a uno solo.

- Cuando existe la posibilidad de obtener una tasa de interés más baja que la de las deudas actuales.

- Si la deuda actual proviene principalmente de tarjetas de crédito, ya que estas suelen tener tasas de interés superiores a otros tipos de préstamos.

Sin embargo, no es recomendable si los intereses del nuevo préstamo resultan superiores a los de la deuda ya contraída. Además, si la acumulación de deudas se debe a gastos que superan los ingresos, un préstamo de consolidación probablemente no resolverá el problema a menos que se reduzcan los gastos o aumenten los ingresos.

Formas comunes de consolidar deudas en 2025

Image Source: Bright Money

En 2025, existen diversas alternativas para consolidar deudas, cada una con características particulares que se adaptan a diferentes situaciones financieras. Conocer estas opciones resulta fundamental para tomar decisiones informadas sobre cómo unificar pagos y potencialmente reducir la carga financiera.

Préstamos personales

Los préstamos personales de consolidación representan la opción más común para reunificar deudas. Su principal ventaja radica en ofrecer una tasa de interés fija, lo que hace que el pago sea completamente previsible durante todo el período de amortización. Este tipo de préstamo permite saldar deudas con intereses elevados, especialmente útil para quienes califican para obtener tasas favorables.

Muchas entidades financieras ofrecen préstamos específicos para consolidación, con montos que pueden variar desde €190 hasta €95.421. No obstante, es importante considerar que algunas tasas promocionales para estos préstamos pueden ser “tasas señuelo” que solo duran un tiempo determinado, después del cual el prestamista podría aumentarlas.

Tarjetas de crédito con transferencia de saldo

Esta modalidad permite transferir deudas de varias tarjetas a una sola, idealmente la que ofrezca el tipo de interés más bajo. Muchas compañías ofrecen tasas promocionales de 0% durante períodos introductorios que pueden durar entre 6 y 21 meses.

Sin embargo, conviene tener presente que esta opción puede implicar comisiones extraordinarias, generalmente entre 3% y 5% del monto transferido. Asimismo, las tasas promocionales tienen una duración limitada, después de la cual el interés podría incrementarse significativamente.

Préstamos con garantía hipotecaria

Estos préstamos utilizan una vivienda como aval, lo que generalmente permite acceder a tipos de interés más bajos que otras opciones de consolidación. Son particularmente útiles cuando el acceso a créditos personales resulta problemático debido a historial crediticio o capacidad de pago.

El principal riesgo de esta alternativa es la posibilidad de perder la vivienda en caso de incumplimiento en los pagos. Además, suelen implicar costos adicionales como gastos de cierre que pueden ascender a cientos o miles de euros.

Líneas de crédito con garantía hipotecaria (HELOC)

Las HELOC permiten aprovechar el valor acumulado de la vivienda para obtener una línea de crédito flexible. Funcionan de manera similar a las tarjetas de crédito: se puede retirar fondos hasta un límite establecido y pagar intereses solo por lo utilizado.

Típicamente, estas líneas tienen un período de retiro de 10 años seguido por un período de pago de 20 años. Los prestamistas generalmente permiten pedir prestado entre el 75% y 90% del valor total de la vivienda menos el saldo pendiente de la hipoteca.

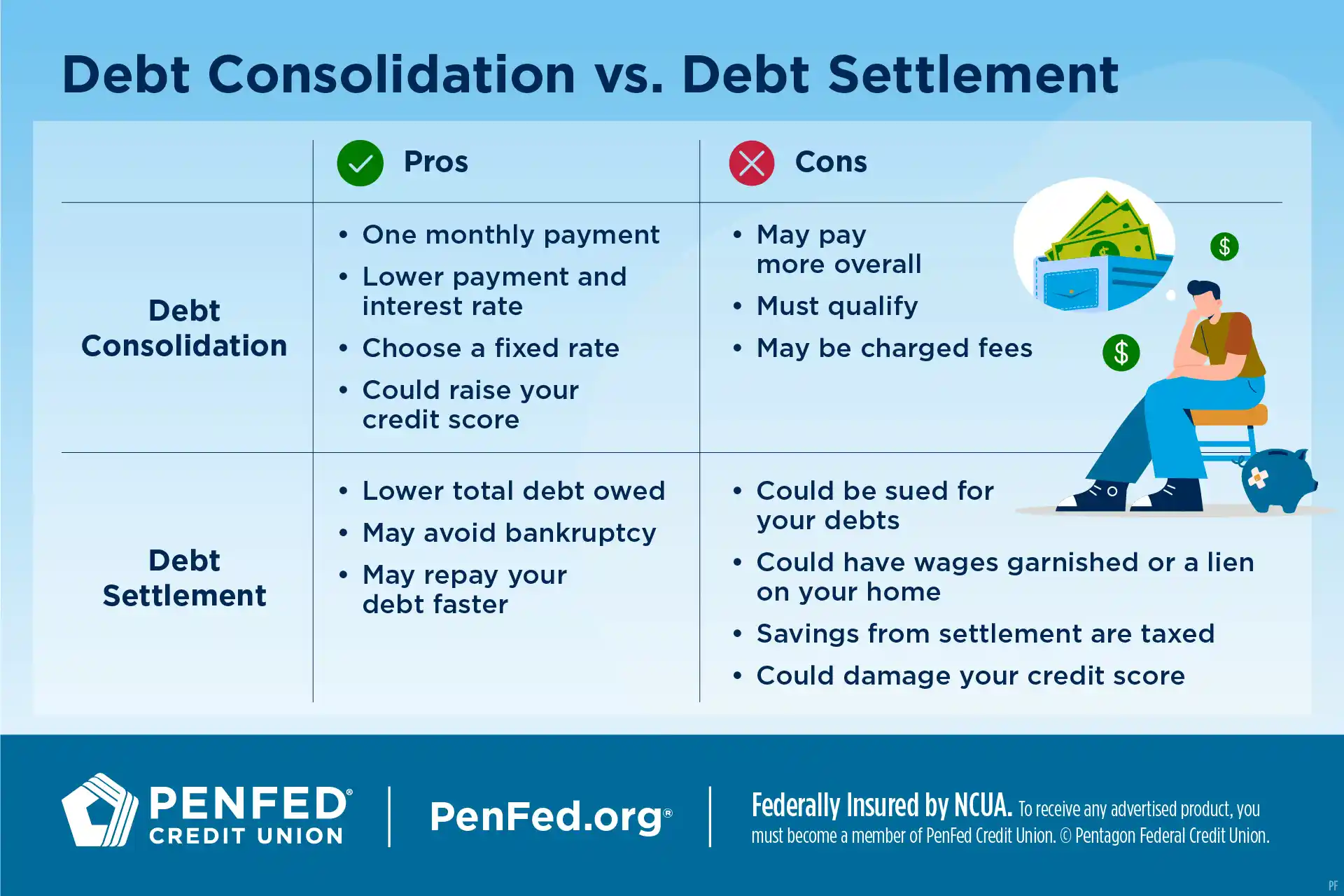

Ventajas y desventajas de consolidar deudas

Image Source: PenFed Credit Union

La consolidación de deudas presenta una dualidad que requiere análisis detallado antes de tomar una decisión. Al evaluar esta opción financiera, resulta crucial entender tanto sus beneficios como sus posibles inconvenientes.

Ventajas: pagos únicos y tasas más bajas

Consolidar deudas simplifica notablemente la administración financiera. En lugar de gestionar múltiples pagos mensuales con diferentes fechas de vencimiento, se obtiene un único pago, reduciendo el estrés asociado con la gestión de varias obligaciones. Esta simplificación facilita el seguimiento y control de las finanzas personales.

Además, muchos préstamos de consolidación ofrecen tasas de interés más bajas que las deudas individuales, especialmente cuando se trata de tarjetas de crédito que suelen tener tasas elevadas. Esto puede traducirse en ahorros significativos a largo plazo para quienes tienen buen historial crediticio.

Otro beneficio importante es el programa de pago fijo que distribuye los pagos futuros a lo largo de un nuevo período, potencialmente reduciendo las cuotas mensuales. Esta estructura puede mejorar el puntaje crediticio al facilitar el cumplimiento de los compromisos financieros.

Desventajas: cargos ocultos y riesgo de más deuda

Sin embargo, consolidar deudas no elimina la obligación financiera, simplemente la reestructura. Muchas veces, las tasas promocionales bajas son “señuelo” que solo duran un tiempo determinado, después del cual pueden aumentar considerablemente.

Aunque el pago mensual disminuya, esto frecuentemente se debe a que se extiende el plazo de amortización, lo que podría significar pagar mucho más en total. Los préstamos de consolidación suelen incluir comisiones adicionales, como tarifas de transferencia o costos de apertura.

Un riesgo significativo es que la consolidación no resuelve los problemas financieros subyacentes. Sin cambios en los hábitos de gasto, puede fomentar la acumulación de nuevas deudas al liberar crédito disponible. Para quienes utilizan garantías como una vivienda, existe el peligro de perderla si no se cumplen los pagos.

¿Realmente ahorras dinero?

El ahorro real depende de varios factores clave. Si consigues una tasa de interés significativamente menor que tus deudas actuales, especialmente al consolidar deudas de tarjetas de crédito, el ahorro puede ser considerable.

No obstante, es esencial analizar el costo total del préstamo. Consolidar con un plazo más largo podría reducir la cuota mensual pero aumentar el interés total pagado durante la vida del préstamo. El ahorro promedio en pagos mensuales puede estar entre el 40-70%, siendo mayor con garantía hipotecaria.

Para determinar si realmente conviene, debes comparar detenidamente las tasas de interés, ya que no hay garantía de que un nuevo préstamo ofrezca condiciones más favorables que las deudas existentes. La consolidación funciona mejor cuando se obtiene una tasa menor que las que estás pagando actualmente.

¿Cómo afecta la consolidación a tu puntaje crediticio?

Al considerar un préstamo de consolidación de deudas, muchos ignoran cómo esta decisión afectará su historial crediticio. Aunque la consolidación puede organizar tus finanzas, también impacta tu puntaje crediticio de formas específicas.

Impacto inicial por solicitud de crédito

Inicialmente, tu puntaje crediticio podría disminuir por varios motivos:

- Las consultas “duras” realizadas por los prestamistas reducen temporalmente tu puntuación

- Abrir una nueva cuenta de crédito disminuye la antigüedad promedio de tus cuentas

- Cerrar cuentas antiguas tras la consolidación aumenta la proporción de utilización del crédito

Sin embargo, esta reducción suele ser temporal y menor si gestionas adecuadamente el nuevo préstamo.

Efectos a largo plazo si pagas a tiempo

El historial de pagos constituye aproximadamente el 35% de tu puntuación crediticia. Si realizas pagos puntuales en tu préstamo consolidado:

- Tu puntaje puede comenzar a mejorar después de 5-6 pagos mensuales consecutivos

- La utilización del crédito mejora si mantienes abiertas las cuentas antiguas

- A largo plazo, demuestras comportamiento financiero responsable

Cómo evitar dañar tu historial

Para proteger tu crédito durante la consolidación:

- Investiga opciones primero, limitando el número de solicitudes

- Mantén abiertas las cuentas anteriores para preservar el historial crediticio

- Automatiza pagos para garantizar puntualidad

- Evita acumular nuevas deudas mientras pagas el préstamo consolidado

Conclusión

La consolidación de deudas representa una herramienta financiera potencialmente valiosa para quienes enfrentan múltiples obligaciones crediticias. Sin embargo, esta opción requiere un análisis cuidadoso de la situación económica personal antes de tomar una decisión. Los préstamos de consolidación ofrecen, sin duda, ventajas significativas como pagos mensuales únicos, posibles tasas de interés más bajas y una gestión financiera simplificada.

Al mismo tiempo, resulta esencial considerar las posibles desventajas. El riesgo de extender plazos que aumenten el costo total, comisiones ocultas o la tentación de acumular nuevas deudas podrían contrarrestar los beneficios iniciales. La consolidación no elimina las deudas; simplemente las reorganiza bajo nuevas condiciones.

Tu historial crediticio también juega un papel fundamental en esta ecuación. Aunque inicialmente podría verse afectado por la solicitud de un nuevo crédito, los pagos puntuales del préstamo consolidado eventualmente podrían fortalecer tu puntuación crediticia a largo plazo.

La decisión de consolidar deudas debe tomarse principalmente con base en circunstancias individuales. Las personas con múltiples deudas a tasas elevadas, especialmente de tarjetas de crédito, generalmente obtienen mayores beneficios que quienes tienen pocas obligaciones o tasas ya competitivas.

Antes de proceder, comparar diferentes opciones de consolidación resulta crucial. Préstamos personales, tarjetas de transferencia de saldo, préstamos hipotecarios o líneas HELOC ofrecen condiciones distintas que podrían adaptarse mejor a situaciones específicas.

Finalmente, la consolidación funciona mejor cuando forma parte de un plan financiero más amplio. Los cambios en hábitos de gasto, la creación de un presupuesto realista y el compromiso con la disciplina financiera constituyen elementos igualmente importantes para lograr la libertad financiera a largo plazo. La consolidación de deudas, después de todo, representa apenas el primer paso hacia una gestión financiera más saludable y sostenible.

FAQs

Q1. ¿Cuáles son las ventajas principales de consolidar deudas? Las principales ventajas incluyen simplificar los pagos a una sola cuota mensual, potencialmente obtener tasas de interés más bajas y mejorar la gestión financiera personal.

Q2. ¿Cómo afecta la consolidación de deudas al puntaje crediticio? Inicialmente puede haber una pequeña disminución debido a la consulta crediticia, pero a largo plazo, si se realizan pagos puntuales, el puntaje crediticio puede mejorar significativamente.

Q3. ¿Qué opciones existen para consolidar deudas en 2025? Las opciones más comunes incluyen préstamos personales, tarjetas de crédito con transferencia de saldo, préstamos con garantía hipotecaria y líneas de crédito con garantía hipotecaria (HELOC).

Q4. ¿En qué situaciones es recomendable consolidar deudas? Es recomendable cuando se tienen múltiples deudas con altas tasas de interés, especialmente de tarjetas de crédito, y cuando se puede obtener una tasa de interés más baja que las actuales.

Q5. ¿Cuáles son los riesgos de consolidar deudas? Los principales riesgos incluyen la posibilidad de pagar más a largo plazo si se extiende el plazo del préstamo, cargos ocultos o comisiones, y el riesgo de acumular nuevas deudas si no se cambian los hábitos financieros.